Hybride vorm van scheiding

Mag een corporatie zowel administratief als juridisch splitsen? Kan dit tegelijk? Dit is één van de vragen over de Woningwet die in de sector leeft. Is er een mogelijkheid om de voordelen van de administratieve scheiding en juridische scheiding te combineren? Advocatenkantoor AKD denkt van wel en geeft in onderstaand artikel een toelichting.

Hybride vorm scheiding

De wet geeft een helder antwoord op de vraag of je tegelijk administratief en juridisch kan scheiden. De voorschriften over de administratieve scheiding zijn slechts van toepassing, als de toegelaten instelling geen toepassing heeft gegeven aan de juridische scheiding (art. 48a Woningwet). Als er een juridische scheiding plaatsvindt, zijn de bepalingen over administratieve scheiding niet van toepassing. Het tegelijk toepassen van beide opties is op grond van de wet niet mogelijk.

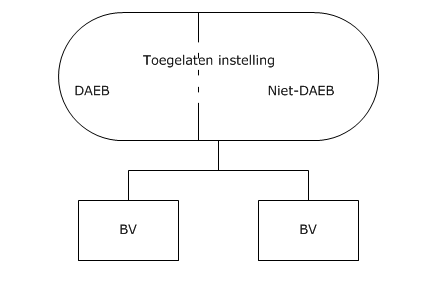

Voorgestelde structuur

Een toegelaten instelling kan wel bij een administratieve scheiding ook gebruik maken van dochtervennootschappen. Een corporatie kan dan de niet-Daeb activiteiten verdelen over de administratief gescheiden niet-Daeb tak en haar dochtervennootschap(pen). In de Parlementaire Geschiedenis wordt deze mogelijkheid genoemd. De structuur kan er dan als volgt uitzien:

Er kunnen nieuwe BV’s worden opgericht, maar ook al bestaande BV’s kunnen gebruikt worden.

Bij deze oplossing worden de niet-Daeb activiteiten verdeeld over de niet-Daeb tak binnen de toegelaten instelling en de verbinding(en). Bij de verdeling moet de corporatie in acht nemen dat de financiële continuïteit in beide takken in dezelfde mate is gewaarborgd[1]. Voor het overige is de corporatie vrij in hoe zij de niet-Daeb activiteiten wil verdelen over de niet-Daeb tak en de verbindingen.

Voordelen van deze structuur voor u

Maar waarom zou een toegelaten instelling deze optie willen doorvoeren? Welke voordelen zijn er? Wij zien als grootste voordeel dat een toegelaten instelling voor de toekomst flexibiliteit behoudt. Bij toekomstige activiteiten mag een corporatie kiezen of zij dit in de niet-Daeb tak van haar toegelaten instelling onderbrengt of in de aparte vennootschap. Beide opties hebben voor- en nadelen, te weten:

(a) er is geen toestemming van de minister vereist voor nieuwe niet-Daeb activiteiten van de dochtervennootschap(pen);

(b) de ruimere financieringsmogelijkheden voor niet-Daeb activiteiten bij een administratieve scheiding blijven behouden.

Daarnaast heeft de genoemde oplossing onder meer als voordelen:

(a) de dochtervennootschap hoeft geen rekening te houden met passend toewijzen;

(b) de bestaande concernstructuur kan grotendeels in stand blijven;

(c) de dochtervennootschap is niet gehouden tot het aanbesteden van maatschappelijk vastgoed;

(d) er is geen mogelijkheid voor de minister om tot het gebieden van de verkoop van de aandelen van de dochtervennootschappen over te gaan.

Als u meer informatie over dit onderwerp wenst of er een keer (al dan niet samen met uw RvC) over door wilt praten, dan kunt u contact opnemen met Eelkje van de Kuilen (evandekuilen@akd.nl / 088-2535977) of Dennis van Tilborg (dvantilborg@akd.nl / 088-2535962).

Terug

|