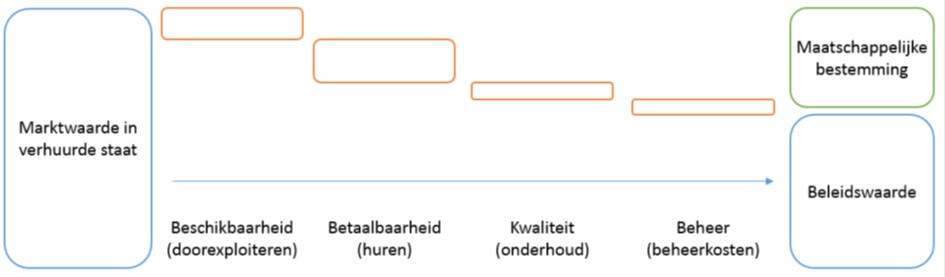

Geeft de beleidswaarde van het woningcorporatiebezit dé waarde in het economisch verkeer weer? - artikel door Hans van Vark, RAWaarderen van het woningcorporatiebezit is feitelijk niets anders dan het beschouwen van dat bezit in termen van geld. Afhankelijk van welke bril je daarbij opzet, geeft de financiële positie een ander beeld. Dit artikel beoogt kleur aan die financiële positie te geven vanuit de hoofddoelstelling zoals die voor woningcorporaties is geformuleerd. Al langere tijd wordt getwist over de waardering van het woningcorporatie bezit, relevant voor het inzicht in de financiële positie van elke individuele instelling en de sector als geheel. Hoofddoelstelling van dat inzicht is de borging van en continuïteit in de beschikbaarheid van voldoende passende huisvesting voor diegenen die daarin op grond van inkomen of bijzondere omstandigheden niet zelfstandig kunnen voorzien. Die continuïteit als ook soliditeit is daarom ook onderwerp van monitoring, verdergaand dan het niveau van de individuele instelling. De toekenning van ‘waarde’ aan vastgoed en daarmee verbonden exploitatiekasstromen spelen immers een overheersende rol bij de bereidheid van de geldverstrekkers om, al dan niet gebruikmakend van een borg (WSW), tot benodigde financiering over te gaan. In dit artikel benader ik de beleidswaarde via het algemene waarde begrip en concretisering daarvan voor woningcorporaties in kort bestek, gevolgd door een tussenevaluatie en sluit af met conclusies. (Voor nadere uiteenzetting over de diverse waarderingsmogelijkheden verwijs ik naar hoofdstuk 11 van ‘De woningcorporatie in een nieuwe werkelijkheid; van regels tot uitvoering’ waarvan de tweede druk medio 2017 is verschenen.) Waarde is een relatief begrip Waarde(toekenning), ook van vastgoed, is in zekere mate subjectief. Eerst in vergelijking tot alternatieven krijgt waarde voor de beschouwer pas echt inhoud. Waarde is niet één op één vergelijkbaar met ‘prijs’. Waarde wordt ook pas werkelijkheid indien je het beschouwde object daadwerkelijk in geld kunt omzetten en daarvoor is wilsovereenstemming met een ander noodzakelijk. In de voor Nederland gangbare regelgeving zijn voor de waardering van het vastgoed op de balans meerdere mogelijkheden beschikbaar. Toegespitst op woningcorporaties betreft dat waardering op basis van het verleden, op basis van de toekomst of op basis van de markt (vanaf 2011). Uitgangspunt daarbij is dat het merendeel van het vastgoed van een woningcorporatie, gegeven de doelstelling, wordt aangehouden voor de lange termijn. Waardering op basis van de toekomst Waardering op basis van de markt Het geschatte bedrag waartegen een object tussen een bereidwillige koper en een bereidwillige verkoper na behoorlijke marketing in een zakelijke transactie zou worden overgedragen op de taxatiedatum, waarbij de partijen met kennis van zaken, prudent en niet onder dwang zouden hebben gehandeld, en markthuur als: Het geschatte bedrag waarvoor het object op de taxatiedatum verhuurd zou kunnen worden tussen een bereidwillige verhuurder en een bereidwillige huurder op passende huurvoorwaarden in een marktconforme transactie, na behoorlijke marketing waarbij de partijen geïnformeerd, zorgvuldig en zonder dwang hebben gehandeld. De vastgoedmarkt beziet het vastgoed niet als bedrijfsmiddel, maar als belegging gestuurd door rendementseisen in afweging tot andersoortige beleggingen. Die invalshoek heeft invloed op de inschatting van de waarde. Voor woningcorporaties geldt hierbij de netto contante waarde methode, vergelijkbaar met die voor de bepaling van de bedrijfswaarde, zij het met (sterk) afwijkende uitgangspunten. Kort weergegeven betreffen de afwijkingen in relatie tot de bedrijfswaarde: Net als bij de bedrijfswaardemethode hebben jaarlijkse exploitatie-uitkomsten, naar de inschatting daarvan, invloed op de waarde van het vastgoed. De mutatie tussen twee opvolgende waarderingsmomenten komt afzonderlijk in de winst- en verliesrekening tot uitdrukking. Sterk punt van de marktwaardemethode is dat (voorgenomen) ingrepen aan of maatregelen met effect op het vastgoed worden gerelateerd aan het effect op de waardeontwikkeling (vastgoedsturing). Als bemerking geldt dat, zeker niet in het geval van sociaal vastgoed, van de eigen kasstromen wordt uitgegaan. Voorts geldt dat de waardeontwikkeling in de tijd fors kan zijn. Dat hangt samen met dominante drivers als de huurprijs(ontwikkeling) in combinatie met de mutatiegraad en de disconteringsvoet. De marktwaarde is aanzienlijk hoger dan de bedrijfswaarde; verhandelbaarheid en financieel rendement staan bij de marktwaarde immers centraal. Voor het DAEB-bezit staat verhandelbaarheid als beleggingsobject niet centraal; met dit bezit moet juist aan de in de inleiding genoemde hoofddoelstelling worden voldaan. Hier is sprake van maatschappelijk rendement dat naast financieel rendement moet worden afgewogen. Ingaande 2016 is, hoe dan ook, waardering van al het vastgoed op de marktwaarde daarvan verplicht. De bepaling van die waarde is een arbeidsintensief proces waarbij tevens de nodige deskundigheid moet worden ingeschakeld. De regelgever ziet dit ook in en heeft ter ondersteuning een (jaarlijks te actualiseren) waarderingshandboek laten opstellen dat als bijlage aan de RTIV is toegevoegd. Gebruik van dat handboek is voorgeschreven als de zogenoemde basisversie. Het handboek beoogt een waardering van het vastgoed die op het niveau van de totale portefeuille tot een bruikbare waarde leidt. De woningcorporatie die de waardering ook wil gebruiken voor professionele vastgoedsturing heeft daartoe de ruimte via maatwerk, de zogenoemde full versie. Met die maatwerktoepassing (detaillering op limitatief opgesomde elementen) schuift de modelmatige aanpak meer op richting de ‘commerciële waardering’ zoals die door de vastgoedsector wordt gehanteerd. Ook de regelgever is er zich bewust van dat een woningcorporatie, zeker voor het bezit dat tegemoet komt aan de hoofddoelstelling, de nu verplicht in de balans op te nemen waarde van het vastgoed, niet kan (en mag) waarmaken. Het was daarom voorgeschreven dat in het bestuursverslag de bedrijfswaarde van het bezit moet worden uiteengezet. Een geïnteresseerde lezer kon dan een eigen inschatting van de financiële positie van de woningcorporatie maken door zelf de waarde van het bezit als bedrijfsmiddel op de balans in te vullen. Ook het WSW hechtte tot nu toe aan een dergelijke beoordeling van de financiële positie, primair met inzicht in de woningcorporatie-eigen kasstromen. Beleidswaarde De bepaling van de beleidswaarde vanuit de marktwaarde in verhuurde staat kan als volgt schematisch worden weergegeven:

De maatschappelijke bestemming wordt in vier stappen, afslagen op de marktwaarde in verhuurde staat, tot uitdrukking gebracht: De beleidswaarde beslaat alle woongelegenheden; bij niet-woongelegenheden en intramuraal vastgoed (ZOG) geldt dat de beleidswaarde gelijk is aan de marktwaarde in verhuurde staat. De aldus bepaalde beleidswaarde vervangt de bedrijfswaarde zoals die tot nu toe in het bestuursverslag moest worden uiteengezet. Ook de beleidswaarde is voor woningcorporaties in het geactualiseerde handboek genormeerd. Conclusies Waar voorheen de ‘beklemming’ van het bezit van de woningcorporatie tot uitdrukking kwam in de bedrijfswaarde zoals die in het bestuursverslag moest worden uiteengezet, is daartoe nu de beleidswaarde in de plaats gesteld. De bepaling van de marktwaarde in verhuurde staat en de daarvan afgeleide beleidswaarde zijn, inclusief de analyse van de ontwikkeling van deze waarden in de tijd, arbeidsintensieve processen. Naar mijn mening is in deze bepaald geen sprake van administratieve lastenverlichting. Op grond van het hiervoor overwogene luidt het antwoord op de in de titel van dit artikel gestelde vraag dan ook ontkennend; de beleidswaarde geeft dus niet de waarde in het economisch verkeer weer. Ik verwacht overigens dat de discussie over de waarde die aan het bezit van de woningcorporatie moet worden toegekend met de introductie van de beleidswaarde nog niet is afgerond. November 2018 J.B.W. (Hans) van Vark RA, managing partner Van Vark Advies B.V.; |