8

Tussentijdse berichtgeving

De dagelijkse gang van zaken bij corporaties blijkt in de praktijk vaak minder voorspelbaar dan gedacht. De externe omgeving heeft grote invloed op het (kunnen) behalen van de doelstellingen van de woningcorporatie. Het belang van (bij) sturen is groot. Hoe wordt de RvC hierover tussentijds geïnformeerd?

(Auteur: Johan Schudde, directeur Financiën bij Stichting Staedion en commissaris bij Woonpartners Middden Holland en De Goede Woning)

Introductie

De Governancecode woningcorporaties 2020 vraagt van een corporatie dat bestuur en RvC een gezamenlijke visie hebben op Bestuur en Toezicht (bepaling 1.1). Daarnaast zijn bestuur en RvC aanspreekbaar en leggen actief ze verantwoording af. Bij de verantwoording is een duidelijke rolverdeling tussen bestuur en RvC. Het bestuur is primair verantwoordelijk voor het behalen van resultaat en de verantwoording hierover. De RvC legt verantwoording af over het gevoerde toezicht (bepaling 2.1)

De corporatie legt in haar strategische plannen vast wat zij als haar maatschappelijke, operationele en financiële doelen ziet. Het bestuur stelt deze doelen en plannen vast, de RvC keurt deze goed. Dit is de basis voor het afleggen van verantwoording.

De verantwoording aan de externe stakeholders over de realisatie van deze doelen vindt één keer per jaar in het jaarverslag (Zie hoofdstuk 10 Jaarverslag van deze handreiking) Gedurende het jaar vindt de dialoog over de prestaties plaats tussen bestuur en RvC. Wat is de gewenste frequentie van deze dialoog en hoe ziet de tussentijdse berichtgeving bij een woningcorporatie eruit?

8.2 Planning & control cyclus

Met de planning & control (P&C) cyclus wordt op systematische manier richting gegeven aan het begrotings- en verantwoordingsproces waarmee de corporatie in control blijft. De P&C cyclus beschrijft op hoofdlijnen de werkwijze en tijdsplanning van de begrotings- en verantwoordings-documenten. Het doel is dat bij iedereen in de organisatie bekend is welke bijdrage per functie(groep) wanneer verwacht wordt, zodat de documenten volgens planning kunnen worden opgeleverd. Voor RvC, bestuur en medewerkers maakt de P&C cyclus tevens inzichtelijk welke begrotings- en verantwoordingsdocumenten er zijn en wat de volgorde hiervan is.

Planning & control omvat het hele proces bij een corporatie van het opstellen van de ondernemingsstrategie tot aan de jaarlijkse verantwoording aan de interne en externe stakeholders middels het jaarverslag.

In de ondernemingsstrategie zijn de doelen van de corporate voor de (nabije) toekomst beschreven. Om de doelstellingen van de ondernemingsstrategie te kunnen monitoren is het noodzakelijk om vanuit de strategie de strategische KPI’s te formuleren.

Deze worden vertaald naar tactische en operationele KPI’s, het zogenaamde ‘KPI huis’. Een goed gebouwd ‘KPI huis’ is de basis om (tussentijds) te kunnen sturen op de realisatie van de strategische doelen en de onderlinge samenhang. In de tussentijdse berichtgeving (de maand- en kwartaalrapportage) rapporteert het management/bestuur op basis van het ‘KPI huis’ over de voortgang van de realisatie van de strategische doelen.

8.3 Kwartaal of tertiaalrapportages

De corporatie rapporteert – volgens de vastgestelde P&C cyclus - tussentijds op twee manieren: de maandrapportage en de tertiaalrapportage. In de praktijk komt in plaats van de maandrapportage ook wel de 4-wekelijkse rapportage voor en in plaats van een tertiaalrapportage (elke 4 maanden) wordt een kwartaalrapportage (elke drie maanden) gehanteerd.

De maand of 4-weeksrapportage wordt gebruikt voor de verantwoording van management aan directie en van directie aan bestuur. De kwartaal- of tertiaalrapportage wordt gebruikt voor de verantwoording van directie aan bestuur en bestuur aan RvC. Het is belangrijk dat de rapportages gebruik maken van dezelfde data die bijvoorbeeld in een datawarehouse zijn verzameld (en dus niet uit verschillende bronnen worden opgehaald). Ook moet de rapportages dezelfde definities voor de KPI’s hanteren.

Er is geen goed of fout bij de keuze voor kwartaal- of tertiaal- danwel maand- of 4-weeks-rapportage. Van belang is dat de gekozen periodiciteit goed aansluit bij de vergadercyclus en de andere producten in de P&C cyclus.

Bij de verantwoording van en voor bestuur en RvC heeft de kwartaalrapportage in plaats van de tertiaalrapportage de lichte voorkeur. In de praktijk kan de tertiaalrapportage leiden tot (te) weinig momenten in het jaar waarop bestuur en directie en bestuur en RvC met elkaar in discussie gaan op voortgang van de strategische en tactische KPI’s. Het inzicht in de cijfers tot en met augustus (de tweede tertiaalrapportage) vormt daarentegen wel een betere basis voor de start van het begrotingsproces. Het opstellen van vier kwartaalrapportages in plaats van drie tertiaalrapportages legt wel een grotere belasting op de organisatie. Digitalisering en gebruik van tools als Power BI kan daarbij echter uitkomst bieden.

8.4 Kwartaalrapportage: ook blik naar de toekomst

De kwaliteit van de kwartaalrapportage vraagt om continu aandacht van de RvC. Vaak is de rapportage alleen een lange opsomming van feiten en ontbreekt de link naar de externe omgeving en de ondernemingsstrategie. De nadruk in de kwartaalrapportage ligt dan op verantwoording achteraf en te weinig op sturing en beheersing, dus bijsturing. En dat is jammer want daarmee verliest verantwoorden aan betekenis.

De kwartaalrapportage zou meer een prospectief karakter moeten hebben, ofwel niet alleen terugkijken naar het verleden, maar ook een doorkijk naar de toekomst. Een belangrijk hulpmiddel hierbij is om prognoses te maken en aan te geven welke acties de corporatie de komende periode oppakt. Goede (up to date) prognoses bepalen in grote mate de kwaliteit van de kwartaalrapportage en daarmee de discussie over de opties om bij te sturen.

Een kwartaalrapportage bij een woningcorporatie heeft vaak de volgende indeling:

- Managementsamenvatting: feitelijk het bericht van het bestuur aan de RvC. Wat zijn de onderwerpen die besproken moeten worden tijdens de vergadering?

- Omgevingsanalyse: welke onderwerpen in de externe omgeving (Rijk / Woningmarkt en economie / Corporatiesector / Woningmarktregio / Gemeente) en interne omgeving (organisatie / personeel / ICT / verbindingen) zijn voorbij gekomen afgelopen kwartaal en hebben (mogelijk) impact op het behalen van de organisatiedoelstellingen?

- Control raamwerk: overzicht van de belangrijkste adviezen en uitkomsten over risicomanagement, interne en externe controles / audits en compliance activiteiten.

- (Zie het hoofdstuk 6 Risicomanagement voor de KRI’s). De controller van de corporatie schrijft de kwartaalrapportage vaak.

- Jaarplan: toelichting op de strategische doelen en de realisatie hiervan

- Financiën: kastroomoverzicht en V&W rekening (realisatie versus begroting en prognose) met toelichting.

- Verbindingen: een overzicht van de verbindingen (met bijvoorbeeld projectontwikkelaars) en toelichting op de ontwikkelingen en resultaten in het afgelopen kwartaal.

- Folluw-up van de opmerkingen van de externe toezichthouders: de punten uit de managementletter van de accountant en de opgelegde interventies en/of toezichtsafspraken in de oordeelsbrief van de Aw.

- Bijlagen: verschilt per corporatie. Vaak worden er afspraken gemaakt tussen management en bestuur en/of bestuur en RvC om specifiek aandacht te geven aan vooraf bepaalde items zoals bijvoorbeeld voortgang investeringen, treasury, lopende projecten /programma’s in de organisatie of opvolging van aanbevelingen / actiepunten uit in het verleden uitgevoerde interne controles.

Het onderdeel Jaarplan in de kwartaalrapportage is opgebouwd op basis van de geformuleerde strategische doelen in het jaarplan. De toelichting vindt plaats volgens het ‘management bij exception’ principe: alleen een toelichting waar resultaten afwijken van de doelstellingen.

Het format van de toelichting op de strategische doelen in de kwartaalrapportage is veelal gebaseerd op de Balanced Score Card (BSC)-systematiek. Zoals de naam al doet vermoeden is het evenwicht of balans een belangrijk uitgangspunt: er moet een balans zijn tussen korte en lange termijndoelen, financiële en niet-financiële maatstaven, leidende en volgende indicatoren en externe en interne perspectieven. Het gaat om de samenhang: een verbetering bij het ene perspectief mag niet het andere perspectief in de weg zitten.

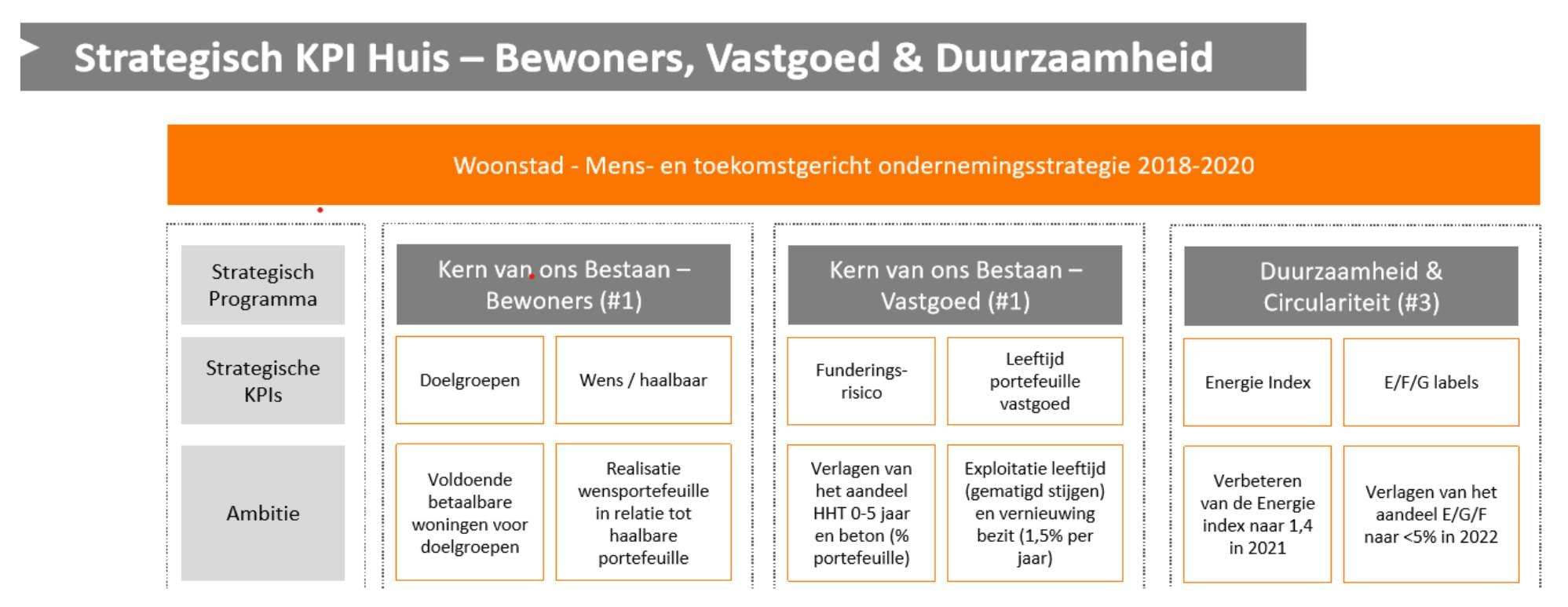

Daarnaast is het de kunst om het aantal strategische KPI’s te beperken (focus) en deze te vertalen naar tactische en operationele KPI’s. Het totaal vormt – zoals we eerder beschreven - het ‘KPI huis’ van de corporatie.

Het werkgebied is breed & divers en in grote lijnen voor iedere corporatie hetzelfde. Het gaat om de volgende perspectieven:

- Bewoners, Vastgoed & duurzaamheid;

- Klanten en medewerkers;

- Financiën;

- Interne processen;

- Lerend vermogen & innovatie.

De vereiste accenten binnen deze perspectieven kunnen van elkaar verschillen. In de corporatiesector is het gevaar om alles ‘een beetje’ te doen. De uitdagingen voor een kleine corporatie in een dorp in Groningen wijken enorm af van een grootstedelijke corporatie met leefbaarheids- en funderingsproblemen in Den Haag of Rotterdam. Durf te kiezen en formuleer de ambities meetbaar en in overeenstemming met de aanwezige middelen (realistisch). Zie als RvC erop toe dat het bestuur die keuzes durft te maken.

Bijgevoegd een voorbeeld uit de praktijk: Woonstad Rotterdam heeft in samenwerking met Accent Advies het perspectief ‘Bewoners, Vastgoed & Duurzaamheid’ uitgewerkt:

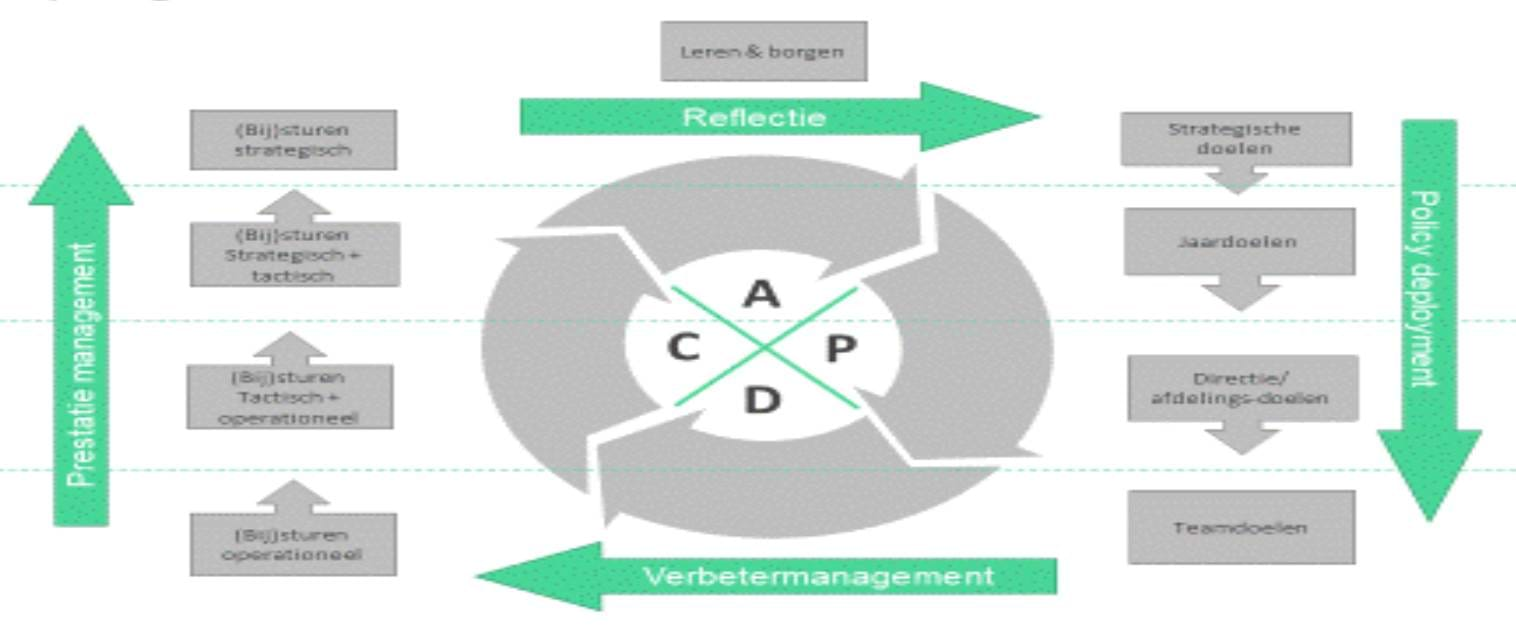

Het behalen van strategische doelstellingen is een continu proces van plannen, doen, meten en bijsturen (Plan-Do-Check-Act). Daarbij is de omgeving waarin de corporaties acteren voortdurend in beweging. Het opzetten en toepassen van een strategisch ‘KPI huis’ (zoals hierboven) is dus ook niet een eenmalige actie. Ga periodiek in discussie met de bestuurder over het ‘KPI huis’ van uw corporatie.

8.5 Prestatiedialoog

De tussentijdse berichtgeving ondersteunt de dialoog tussen bestuur en RvC over de (jaarplan) doelen van de corporatie. Dit wordt ook wel de ‘prestatiedialoog’ genoemd ofwel het sturen op het behalen van de jaardoelen door inzicht te creëren in afwijkingen en (grond)oorzaken om zo bij te kunnen sturen door tegenmaatregelen te formuleren.

De prestatiedialoog wordt in de organisatie op het niveau van directie en bestuur gevoerd om de prestaties continu te verbeteren.

De cirkel van Continu Verbeteren - op organisatieniveau

Een goed gevoerde prestatiedialoog tussen directie en bestuur leidt tot een kwalitatief betere kwartaalrapportage en dus een beter gesprek tussen bestuur en RvC. Vaak constateert en motiveert het bestuur in een kwartaalrapportage volop, maar ontbreken de consequenties en opvolging van de constateringen: hoe stuurt het bestuur daadwerkelijk (bij)? De kwaliteit en de analytische waarde van een kwartaalrapportage is sterk afhankelijk van de gevoerde prestatiedialoog op het niveau van directeur en bestuur.

8.6 Financiën in kwartaalrapportage

Vorm en inhoud van de rapportage over de financiën worden sterk gestuurd door de begroting. Corporaties zijn verplicht om volgens de Woningwet de winst- en verliesrekening op basis van het functioneel model (aan de hand van bedrijfsfuncties) te presenteren in de jaarrekening. De financiële paragraaf in jaarplan/begroting en de kwartaalrapportages bevat een opstelling gebaseerd op het categorale model (op basis van categorieën in kostensoorten).

In de kwartaalrapportage zet de corporatie de realisatie van de voorgenomen plannen af tegen de vastgestelde begroting én tegen de voortdurend geactualiseerde jaarprognose. De RvC kan zich zo een reëel beeld vormen over de verwachte financiële resultaten.

Nu de winst- en verliesrekening, mede onder invloed van de actualiteiten in de externe verslaggeving (Zie hoofdstuk 10 Jaarverslag van deze handreiking), aan informatiewaarde inlevert, wordt het kasstroomoverzicht steeds belangrijker. De realisatie van de geprognosticeerde kasstromen in de onderhouds- en investeringsbegroting kan op steeds meer belangstelling van buitenaf rekenen en verdient dus een prominente plaats in de kwartaalrapportage, inclusief de treasury activiteiten die daarmee verband houden. (Zie hoofdstuk 3 Treasury van deze handreiking).

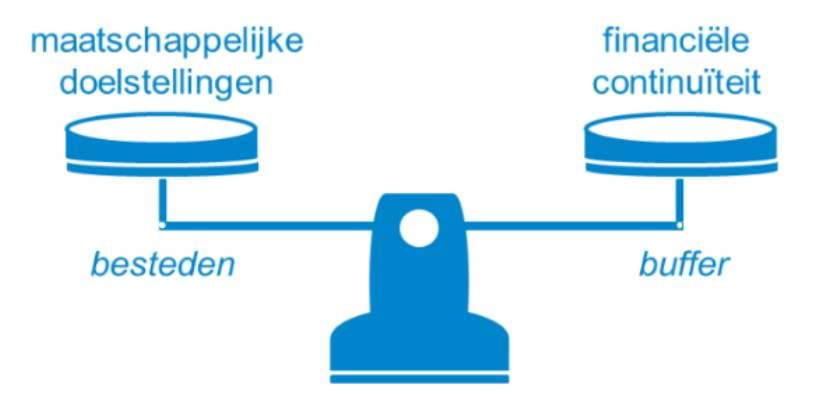

Relatief nieuw fenomeen in de kwartaalrapportage is de tussentijdse verantwoording over de prestaties van het vastgoed in eigendom (direct rendement). Veel corporaties zijn hier nog zoekende in het formuleren van normen voor de financiële kengetallen die ze zelf in de financiële sturing willen gebruiken. De financiële kengetallen van woningcorporaties moeten conform het beoordelingskader voldoen aan de normen die de externe toezichthouders Aw en het WSW stellen. Veel corporaties willen daarnaast interne normen hanteren voor de financiële kengetallen maar zijn zoekende in hoe zij deze interne normen kunnen onderbouwen. Woningcorporaties willen veiligheidsmarges aanhouden (ook gezien de volatiliteit van de beleidswaarde als belangrijke factor in de financiële kengetallen), maar daarnaast dichter op de financiële grenzen acteren om maximaal te kunnen presteren op de maatschappelijke doelstellingen.

De vertaling naar normen voor de financiële en maatschappelijke doelen en de tussentijdse verantwoording is hierover veelal nog work in progress. Ga hierover in gesprek met uw bestuurder. Daarnaast is het percentage van de investeringen dat de corporatie realiseert een belangrijk aandachtspunt, zeker vanuit de Aw. Veel corporaties voeren het investeringsprogramma aan de voorkant maximaal op (tot aan de grenzen van de ratio’s) om zo een discussie met de gemeente over nog in te vullen bestedingsruimte te vermijden. Als echter het realisatiepercentage van de gereserveerde middelen voor de plannen laag is, geeft dat te denken. Dit gaat tot vragen leiden van de externe toezichthouder en de gemeente.

Stel als RvC vragen over het realiteitsgehalte van de begrote kasstromen. Zit er een duidelijk verband met de gerealiseerde kasstromen in voorgaande jaren en de capaciteit in de werkorganisatie (krijgen ze het werk wel weggezet)?

8.7 Verbindingen

In de tussentijdse berichtgeving staat ook informatie over de verbindingen waar de corporatie bestuurlijk en/of financieel in participeert. Daar moet de RvC aandacht voor hebben. (Zie ook de VTW-handreiking over verbindingen: https://www.vtw-publicaties.nl/verbindingen/.) Juist in de verbindingen vinden de meer risicovolle activiteiten plaats, als ook in de niet-DAEB activiteiten. In de praktijk krijgen de verbindingen onterecht vaak te weinig aandacht. Het onderwerp verbindingen moet een vast onderdeel zijn op de agenda van de RvC en de auditcommissie.

Om de goed te sturen en monitoren, is het hanteren van een classificatie gerelateerd aan de risico’s en belangen van de verbindingen raadzaam. Deze classificatie wordt ook toegepast bij de periodieke rapportageverplichtingen:

- Groot risico en groot belang;

- Groot risico en beperkt belang;

- Beperkt risico en groot belang;

- Beperkt risico en beperkt belang.

| Klasse | Classificatie | Rapportage | Frequentie |

| 1 | Groot risico, groot belang |

• Balans, W&V met toelichting en vergelijking met begroting |

Kwartaal |

| 2 | Groot risico, beperkt belang |

• Belangrijke ontwikkelingen |

Kwartaal |

| 3 | Beperkt risico, groot belang |

• Afwijkingen van prognose jaarresultaat |

Kwartaal |

| 4 | Beperkt risico, beperkt belang | • Balans en W&V rekening | Jaar |

De inhoud van de kwartaalrapportage is afhankelijk van de classificatie van de verbinding. In onderstaande tabel (die betrekking heeft op verbindingen) is opgenomen welke rapportages het bestuur aan de RvC aanlevert en met welke frequentie. De corporatie herbeoordeelt ieder kwartaal de classificatie. Veranderingen in de classificatie vermeld het bestuur in de periodieke rapportage.

8.8 Continu monitoren met data

De ontwikkelingen op het gebied verantwoording en data gaan snel. Digitale hulpmiddelen zoals de tool Power BI maken steeds vaker onderdeel uit van de gereedschapskist van corporaties. Continu monitoren is daarbij het devies. Controle en verantwoording op elk gewenst moment, met een focus op data, om zo de uitzonderingen op het proces/de afspraken voortdurend in beeld te hebben om daarop te kunnen acteren. Concreet betekent dit aandacht voor:

- Data visualisatie, in een oogopslag de ontwikkeling zichtbaar;

- Eenduidig format voor jaarplan, maand, kwartaal en jaarrapportage;

- Volledig digitaal beschikbare rapportages (beschikbaarheid op ieder gewenst moment);

- Dynamische data, mogelijkheid om door te klikken naar meer detail.

De genoemde toepassingen voor de tussentijdse berichtgeving is bij een groot aantal corporaties inmiddels geland. Het visualiseren van doelen en het in één oogopslag en op ieder gewenst moment zien hoe het met die doelen ervoor staat, is belangrijk, zeker voor een RvC. Dit maakt het meten en bijsturen op de strategische doelen makkelijker, minder kostbaar en tijdrovend. Daag uw bestuurder uit op dit onderwerp.

8.9 Aandachtspunten voor de interne toezichthouder

- Ga in gesprek met de bestuurder over de kwaliteit en periodiciteit van de tussentijdse rapportages. Past dit bij de wensen van de RvC? En blijkt uit de tussentijdse verantwoording dat er een goede prestatiedialoog in de organisatie aan ten grondslag ligt?

- Goede (up to date) prognoses bepalen in grote mate de kwaliteit van de kwartaalrapportage en daarmee de discussie over de bijsturingsmogelijkheden. Leg de realisatie aan het eind van het jaar per KPI eens naast de tussentijdse prognoses en ga het gesprek met de bestuurder aan over de kwaliteit van de tussentijdse cijfers.

- Vraag naar de aansluiting tussen Q4/T3 rapportage en de jaarrekening. Welke verschillen zijn er en waar vloeien die uit voort? De mate van aansluiting zegt iets over de kwaliteit van de administratie en de tussentijdse berichtgeving.

- De aandacht voor financiële normering van het vastgoed gaat onterecht vaak uit naar alleen nieuwbouw, terwijl het financiële belang van de bestaande portefeuille veel groter is. De vertaling naar normen en de tussentijdse verantwoording over het rendement op het bestaande bezit is veelal nog ‘work in progress’. Ga hierover in gesprek met de bestuurder.

- Het onderwerp verbindingen moet een vast onderdeel zijn op de agenda van de RvC en auditcommissie.

- Het visualiseren van doelen (met behulp van data) en het in één oogopslag en op ieder gewenst moment zien hoe het met die doelen ervoor staat, is belangrijk. Dit maakt het meten en bijsturen op de strategische doelen makkelijker, minder kostbaar en tijdrovend. Daag uw bestuurder uit op dit onderwerp.

- Een ‘KPI huis’ moet goed opgebouwd zijn van strategisch naar tactisch en operationeel, is dat het geval? Is het geheel in evenwicht? Welke KPI’s zijn bij de RvC onderwerp van gesprek? Zijn dit operationele of strategische KPI’s?