7

Meerjarenbegroting

In de meerjarenbegroting (MJB) maakt het bestuur van de corporatie een financiële vertaling van het jaarplan en een financiële projectie naar de komende jaren. Wat staat er precies in de MJB en waar moet de RvC aandacht voor hebben?

(Auteur: Gerard Erents, zelfstandig bestuursadviseur en commissaris bij Rijswijk Wonen, Domesta en WSG)

Introductie

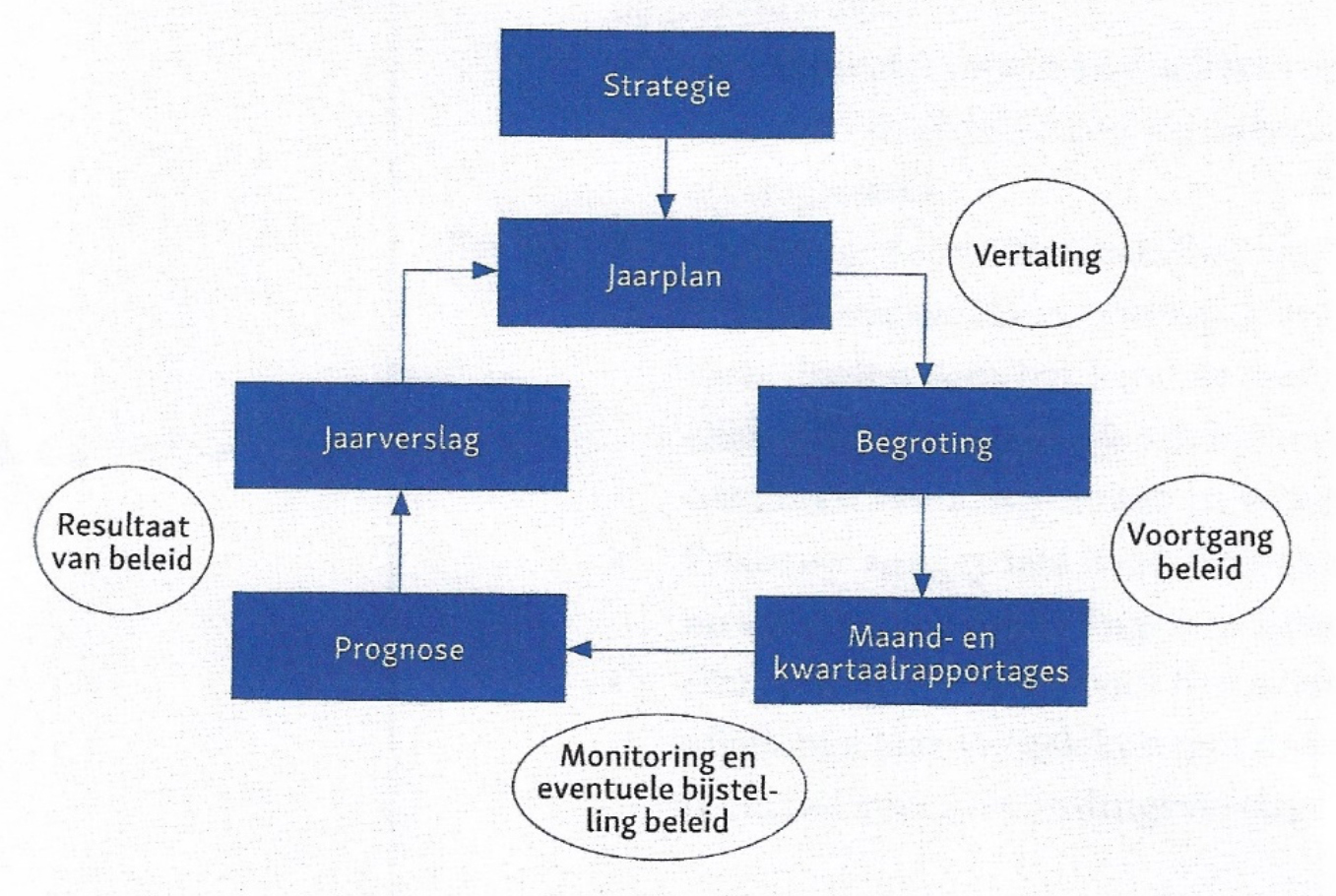

In de planning – en control cyclus kijkt het bestuur enerzijds vooruit naar de komende jaren (de stip op de horizon) en evalueert het bestuur anderzijds de verschillen tussen de plannen van het lopende jaar en de gerealiseerde plannen. Waar nodig formuleert het bestuur acties om bij te sturen (Plan-Do-Check-Act).

Tijdens de planning- en control cyclus stelt het bestuur de volgende documenten op:

- Strategienota: beleid en doelen voor de komende jaren. Bouwstenen van de strategienota zijn onder andere de portefeuillestrategie en het ondernemingsplan. Vaak publiceert het bestuur hierbij ook een kadernotitie, waarin het de uitgangspunten voor de komende jaren uiteenzet.

- Jaarplan: doelstellingen en activiteiten voor het eerste jaar uit de strategienota.

- Meerjarenbegroting: financiële vertaling van het jaarplan en de komende jaren.

- Bij corporaties wordt de meerjarenbegroting vertaald onder andere in een dPI van vijf jaar

- (dPI staat voor de Prospectieve Informatie).

- Maand, kwartaal c.q. tertiaalrapportages: overzicht realisatie van financiële en kwalitatieve doelen voor het lopende jaar, vergeleken met de begroting (en realisatie voorgaande jaar), inclusief een toelichting van het bestuur over oorzaken van afwijkingen en voorgenomen acties om bij te sturen.

- Prognose: aangepaste begroting naar aanleiding van actuele interne en externe ontwikkelingen en genomen acties om bij te sturen.

- Jaarverslag: realisatie van financiële en kwalitatieve doelen van het afgelopen jaar vergeleken met de gerealiseerde plannen van het voorgaande jaar, inclusief verantwoordingsverslag.

Schematisch als volgt weer te geven:

7.2 Bouwstenen voor de meerjarenbegroting c.q. jaarbegroting

In de meerjarenbegroting maakt het bestuur een financiële vertaalslag van de plannen voor de komende jaren. Belangrijke bouwstenen voor de herijking van de meerjarenbegroting zijn:

- Voorgaande meerjarenbegroting;

- Uitvoering bestaande jaarbegroting inclusief analyse verschillen begroting/werkelijkheid en leidend tot een jaarprognose;

- Geactualiseerde portefeuillestrategie;

- Geactualiseerd ondernemingsplan;

- (Gewijzigde) voorschriften van Aw/WSW;

- (Gewijzigde) specifieke wetgeving, zoals de vennootschapsbelasting;

- Externe invloeden, zoals Covid-19, stikstofregelgeving, Woonakkoord Aedes-Woonbond;

- Actualisatie prestatieafspraken gemeenten;

- Treasury jaarplan;

- Investeringsbegroting.

Het bestuur beoordeelt ieder jaar of bovenstaande uitgangspunten van de meerjarenbegroting nog actueel zijn of moeten worden herzien.

Voor de RvC is het van belang om na te gaan of en waarom de gehanteerde uitgangspunten van de voorgaande begroting gewijzigd zijn. Dit kan deels aan externe omstandigheden liggen, zoals gewijzigd beleid door Aw/WSW, aangepast renteniveau of door Covid-19. Ook kan de organisatie de interne informatie verbeterd hebben, bijvoorbeeld door de opstelling van een adequatere meerjaren onderhoudsplanning.

Voor de RvC is het nuttig om ná actualisatie van de meerjarenbegroting te bezien hoe komend jaar 1 zich verhoudt tot jaar 2 in de vorige meerjarenbegroting en de verschillen te analyseren.

2. b

De meerjarenbegroting komt het hele jaar terug in de planning en control cyclus. Veelal stappen corporaties van een kwartaalcyclus in de informatievoorziening over naar een cyclus van tertialen (eens in de vier maanden). Voordeel is dat het bestuur – na een periode van acht maanden - een actueler beeld kan geven om de meerjarenbegroting in de periode van augustus – oktober te actualiseren.

2. c

Zie hoofdstuk 2 Portefeuillestrategie in deze handreiking.

2. e

De Aw en het WSW brengen jaarlijks een leidraad voor de economische parameters dPI uit.

Deze leidraad verschijnt normaal gesproken in augustus van het lopende jaar en geeft uitgangspunten en richtlijnen voor de dPI voor de komende vijf jaar:

- De lange termijn verwachting voor de parameters marktwaarde in verhuurde staat en beleidswaarde. Belangrijke parameters zijn hierin de percentages over prijsinflatie, overige variabele lasten, onderhoud en leegwaarde.

- Prijsinflatie / loonstijging / bouwkostenstijging / renteverwachting / saneringsheffing / obligo WSW / Vpb met name de gewijzigde definities over onderhoud of investering.

Corporaties volgen deze uitgangspunten doorgaans. Zo niet, dan moet het bestuur duidelijk aangeven waarom het afwijkt van de uitgangspunten en deze te kwantificeren.

2. f en g

De corporatie moet goed inzicht hebben in de fiscale positie. Specifieke punten zijn onder andere waardering sloop/nieuwbouw; activering investering versus onderhoud, tarief- en grondslagwijzigingen.

Zie ook de VTW-handreiking Toezicht op fiscaliteit https://www.vtw-publicaties.nl/toezicht-op-fiscaliteit/

2.h

Veel corporaties maken meerjarige prestatieafspraken met gemeenten in de zogenaamde driehoek van gemeenten, huurdersorganisaties en corporaties. De driehoek actualiseert die meerjarige prestatieafspraken doorgaans jaarlijks, aan de hand van de geldende prestatieafspraken. De aanpassingen verwerkt de driehoek in de nieuwe meerjarenbegroting.

2.i

Is er een relatie gelegd met het Treasury jaarplan? (Zie hoofdstuk 3 Treasury van deze handreiking).

2.j

In welke vorm en tot in welk detail is de investeringsbegroting gemaakt? Dit is per corporatie verschillend. Is de begroting zeer globaal dan komt de toetsing veelal te liggen bij de investeringsvoorstellen. Bij veel corporaties is deze investeringsbegroting gedetailleerd en sluit deze aan op de portefeuillestrategie. (Zie hoofdstuk 2 Portefeuillestrategie van deze handreiking).

Daarnaast is van belang in hoeverre de RvC al voldoende inzicht heeft in de gekozen investeringen en toetsing hierop aan de hand van onder andere meerjarenbegroting en investeringsstatuut. Oftewel: hoe hard zijn deze investeringen (in hoeverre liggen deze al vast)?

Deze bouwstenen en de overige wijzigingen, bijvoorbeeld in de organisatie, keren veelal terug in de kadernotitie. In de kadernotitie presenteert de corporatie op systematische wijze de actualisatie van de uitgangspunten. Veelal bespreekt het bestuur deze notitie met de RvC en dient deze kadernotitie als basis voor de uitwerking in een meerjarenbegroting.

Nadat het bestuur deze notitie met de RvC heeft besproken, werkt de corporatie de meerjarenbegroting uit. De meest gebruikelijke automatiseringshulpmiddelen hiervoor zijn het pakket WALS (zie website Ortec) en de applicatie FMP (Financiële Meerjarenplanning). De FMP applicatie is een afgeleide van WALS (met minder mogelijkheden voor bijvoorbeeld financiële scenario’s).

7.3 Opzet meerjarenbegroting

De corporatie moet de meerjarenbegroting voor zowel het DAEB als niet DAEB-gedeelte van de corporatie opstellen. Meestal maakt de corporatie een geconsolideerd overzicht en daarnaast een afzonderlijk DAEB en niet DAEB-gedeelte. Belangrijk is onder meer dat de kasstromen DAEB en niet DAEB juist gescheiden zijn. Hoe gaat de corporatie om met de aflossing van de interne niet DAEB-lening en de eventuele dividenduitkering naar het DAEB?

De meerjarenbegroting is een uitgebreide notitie waarin veel thema’s aan de orde komen. Een voorbeeld van een inhoudsopgave is als volgt:

Hoofdstuk ontwikkelingen

Hierin komen relevante ontwikkelingen voor een corporatie aan de orde, zoals demografische, economische, sociaal-culturele, technologische, politiek-juridische, financiële ontwikkelingen en ontwikkelingen op het gebied van duurzaamheid. Belangrijk is dat de corporatie de algemene ontwikkelingen vertaalt naar het werkgebied van de corporatie.

Hoofdstuk thema’s

Voorbeelden van thema’s die aan de orde komen zijn: betaalbaar wonen, leefbaarheid, zorg en welzijn huurders, energietransitie, verduurzaming, dienstverlening, prestatieafspraken gemeenten en huurders, ontwikkeling organisatie, onderhoudsbeleid, woningvoorraad inclusief (des)investeringen, financiële positie. De corporatie vertaalt de thema’s (zo concreet mogelijk) naar KPI’s. Deze vormen weer de basis voor de tussentijdse toetsing en informatie.

Hoofdstuk financiële begroting

De corporatie vertaalt in dit hoofdstuk de bovengenoemde thema’s in een jaar- en meerjarenbegroting, inclusief een kasstroomoverzicht over die jaren en een treasury overzicht.

Belangrijk is dat de corporatie het effect van resultaten van de meerjarenbegroting vertaalt naar de toetsingscriteria van Aw/WSW. Corporaties houden meestal een termijn van 10 jaar aan. Aw/WSW toetst op de eerste vijf jaar. Deze eerste vijf jaar vindt ook de vertaling naar de dPi plaats. Bij de vertaling van de resultaten van de meerjarenbegroting hanteert het bestuur vaak scenario’s om te toetsen hoe de corporatie binnen deze criteria kan blijven.

Als een corporatie dicht tegen de normen van het WSW aanzit, is het van belang aan te geven hoe gevoelig de corporatie is voor bijvoorbeeld inflatie, stijgende prijzen bouwkosten etc. Op basis van deze gevoeligheidsanalyse kan de corporatie in scenario’s beschrijven aan welke knoppen het kan draaien om binnen de normen van het WSW te blijven. Denk daarbij bijvoorbeeld aan het uitstellen van investeringen, verminderen duurzaamheidsuitgaven etc.

Risicoparagraaf

In deze paragraaf staan posten die bij de corporatie mogelijk risico opleveren. Die hebben bijvoorbeeld betrekking op toestemming voor verkoop bezit, aanwezigheid locaties en houding gemeente(n) ten opzichte van sociale woningbouw, niveau en ontwikkeling van de organisatie, ruimte ten opzichte van normen Aw/WSW, renterisico etc.

Het bestuur moet deze risico’s zo goed mogelijk in kaart brengen, zodat het deze ook in de tussentijdse verslaglegging kan rapporteren. Het mooiste is om de risicoposten te vertalen in KRI’s (Kritische Risico Indicatoren). (Zie hoofdstuk 6 Risicomanagement in deze handreiking).

Controllersbrief

De controller meldt zijn bevindingen bij de meerjarenbegroting in zijn controllersbrief.

Onderwerpen in deze brief zijn:

- Proces totstandkoming begroting;

- Relatie meerjarenbegroting met parameters Aw/WSW;

- Relatie met Indicatieve Bestedingsruimte Woningcorporaties (Zie hoofdstuk 12 Aw/WSW in deze publicatie);

- Specifieke zaken die betrekking hebben op aansluiting meerjarenbegroting met portefeuille-strategie, meerjarenonderhoudsplan, financiering;

- Bevindingen over risicoparagraaf in meerjarenbegroting;

- Verwerking DAEB/niet-DAEB gebaseerd op juiste scheiding én afwikkeling niet-DAEB lening,

- dividend niet-DAEB.

7.4 Aandachtspunten voor de interne toezichthouder

- Past de meerjarenbegroting in de strategie van de corporatie, onder andere de portefeuille-strategie/jaarrekening etc.;

- Zijn de belangrijkste risico’s in kaart gebracht;

- Welke scenario’s heeft het bestuur gemaakt en hoe gevoelig is de organisatie voor deze scenario’s (Zie paragraaf 7.3 van dit hoofdstuk);

- Sluit de meerjarenbegroting aan op de prestatieafspraken met gemeenten en huurders;

- Hoe is de energietransitie en verduurzaming verwerkt en past deze binnen de gehanteerde

- uitgangspunten van het beleid;

- Hoe zijn de investeringen verantwoord in de investeringsbegroting en hoe neemt de RvC deze mee in de goedkeuring;

- Is het verloop van de ratio’s van Aw/WSW inzichtelijk gemaakt en passen de uitkomsten

- van de meerjarenbegroting binnen deze ratio’s;

- Heeft het bestuur de parameters van Aw/WSW gehanteerd en past de meerjarenbegroting in uitgangspunten borgingsplafond WSW;

- Past de huuraanpassing en huurbeleid binnen het akkoord Aedes-Woonbond;

- Zijn de aanpassingen in de vennootschapsbelasting (met name ATAD) goed verwerkt;

- Op welke wijze zijn eventuele verbindingen (zoals met projectontwikkelaars) verwerkt;

- Welke opvallende verschillen zijn er ten opzichte van de meerjarenbegroting van voorgaand

- jaar en hoe zijn deze te verklaren.

Tot slot: goedkeuring meerjarenbegroting

Wat houdt goedkeuring van de meerjarenbegroting door de RvC in? In feite geeft de RvC goedkeuring aan het eerste jaar van de meerjarenbegroting en is deze de basis voor verslaglegging en de cyclus Plan-Do-Check-Act.

Er is vaak wel discussie over de vraag of de RvC de investeringen van de komende periode heeft goedgekeurd. Dit hangt mede af van de opzet van de investeringsbegroting en hoe hard of zacht deze investeringen zijn.

In deze investeringsbegroting zullen mede het afwegingskader en de beslisboom onderdeel moeten zijn.

Is in feite de afweging voor de projecten in de meerjarenbegroting al gemaakt en goedgekeurd dan is de feitelijke goedkeuring in het jaar zelf door de RvC louter formeel.