3

EU beleid en CSRD

3.1 De invloed van Europese regels

Intrinsieke motivatie, idealistische of economische argumenten: elke organisatie heeft haar eigen redenen om impact te willen maken, ook woningcorporaties.

Of ze nu intrinsiek gemotiveerd zijn of niet, alle corporaties zullen uiteindelijk door strengere wet- en regelgeving of financieringseisen in actie moeten komen. Europees beleid speelt hierin een steeds grotere rol. Ook woningcorporaties krijgen hiermee te maken, zelfs als de regels misschien niet direct op hen van toepassing zijn.

In dit hoofdstuk bespreken we de ontwikkelingen en leggen we uit waarom deze Europese regels belangrijk zijn voor woningcorporaties.

Het gaat om:

De EU Taxonomy for Sustainable Activities bepaalt wanneer bouw- en vastgoedactiviteiten als duurzaam mogen worden beschouwd. Het doel is om kapitaal te investeren in echt groene projecten die zowel economisch als maatschappelijk renderen, en om greenwashing te voorkomen. De Corporate Sustainability Reporting Directive (CSRD) verplicht organisaties om te rapporteren over niet-financiële informatie, zoals hun impact op milieu en maatschappij. Het doel is om op een uniforme manier te rapporteren, wat bijdraagt aan transparantie.

Beide initiatieven zijn onderdeel van de Europese Green Deal, de ‘roadmap’ om de maatschappij en de economie van de EU te transformeren naar een duurzame toekomst.

3.2 EU Taxonomy

De EU Taxonomy maakt duidelijk welke activiteiten als duurzaam mogen worden aangemerkt, gebaseerd op een wetenschappelijk getoetste bijdrage aan bijvoorbeeld de beperking van klimaatverandering (mitigatie) of de aanpassing aan klimaatverandering en de gevolgen daarvan (adaptatie).

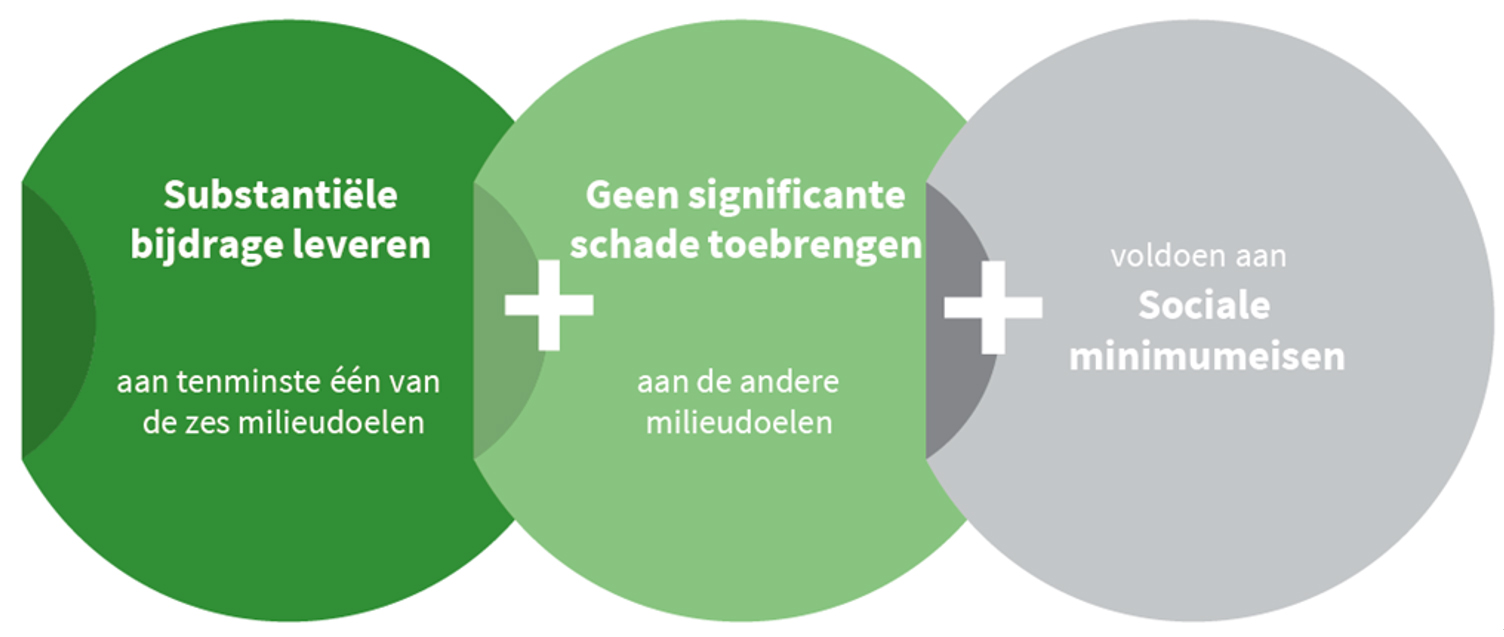

Volgens de EU Taxonomy mogen bouw- en vastgoedactiviteiten pas duurzaam worden genoemd wanneer ze

- een substantiële bijdrage leveren aan tenminste één van de zes EU-milieudoelen,

- geen ernstige afbreuk doen aan de overige milieudoelen,

- voldoen aan sociale minimumeisen.

Figuur 3.1: Duurzaamheidsladder EU Taxonomy

Zes milieudoelen

De EU Taxonomy onderscheidt zes milieudoelen (zie Figuur 3.2). De criteria voor klimaatmitigatie en klimaatadaptatie zijn het meest uitgewerkt7, die hebben prioriteit. Uit recent onderzoek van KPMG8 blijkt dat de helft van de geënquêteerde corporatiebestuurders hun milieuactiviteiten vooral richt op klimaatverandering. Voor een kwart ligt de focus op de transitie naar een circulaire (bouw)economie.

Sociale minimumeisen

Voor sociale minimumeisen bestaan richtlijnen, maar nog geen criteria zoals voor milieu. Volgens de EU Taxonomy moeten deze in lijn zijn met de richtlijnen voor maatschappelijk verantwoord ondernemen van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO)9 en de UN Guiding Principles on Business and Human Rights.

Deze richtlijnen bieden handvatten voor het omgaan met uiteenlopende kwesties als mensenrechten, kinderarbeid, corruptie en milieu, maar ook ketenverantwoordelijkheid, transparantie en verslaglegging, arbeidsomstandigheden, consumentenbelangen, mededinging en belastingen.

Voorbeeld voor duurzame nieuwbouw

Wanneer aan de milieucriteria en sociale minimumeisen is voldaan en er bovendien sprake is van goed bestuur, dan is een economische activiteit ESG-proof (Environmental, Social en Governance) en geldt het als een duurzame investering.

Een voorbeeld voor nieuwbouw: als een corporatie een substantiële bijdrage wil leveren aan de beperking van klimaatverandering (mitigatie), dan is er volgens de EU Taxonomy pas sprake van duurzame nieuwbouw wanneer het primaire energieverbruik minstens 10% lager is dan wat voor ‘bijna energie-neutrale gebouwen’ (BENG) is vastgelegd in het Bouwbesluit. Dit moet de corporatie aantonen met een energielabel.

Let op! Het Bouwbesluit onderscheidt drie BENG-criteria waaraan woningen moeten voldoen voor het verkrijgen van een omgevingsvergunning: BENG 1 voor de energiebehoefte in gebouwen, BENG 2 voor het primaire fossiele verbruik en BENG 3 voor het aandeel hernieuwbare energie.

De EU Taxonomy richt zich uitsluitend op BENG 2, terwijl projectontwikkelaars en bouwers vooral sturen op BENG 1 en BENG 3.

3.3 CSRD

De Corporate Sustainability Reporting Directive (CSRD) gaat over de rapportage van niet-financiële informatie. Deze richtlijn geldt in principe alleen voor ondernemingen (NV’s en BV’s) die aan bepaalde criteria voldoen.10 Zij moeten rapporteren over de impact van hun activiteiten op mens en milieu volgens bepaalde standaards.11

Wel of niet van toepassing

Woningcorporaties zijn meestal georganiseerd als stichting of vereniging en worden niet als ‘ondernemingen’ beschouwd volgens de richtlijn voor jaarverslaggeving. Daarom concludeert Aedes dat woningcorporaties niet onder de reikwijdte van de CSRD vallen. Dit betekent echter niet dat de richtlijnen van de CSRD geen invloed hebben op corporaties. Banken, waar corporaties op grote schaal leningen van afnemen, vallen bijvoorbeeld wel onder de CSRD. Dit geldt ook voor veel projectontwikkelaars, bouwbedrijven en leveranciers waarmee woningcorporaties zaken doen.

Toch rapportageplicht

Woningcorporaties die niet CSRD-plichtig zijn kunnen dus toch met de rapportageplicht te maken krijgen. CSRD-plichtige bedrijven moeten niet alleen rapporteren over hun eigen prestaties op de ESG-thema’s, maar ook over die van hun klanten (downstream) en leveranciers (upstream).

ESG-rapportage voor woningcorporaties

Hoewel het geen verplichting is, wil een aantal woningcorporaties wel al een ESG-rapportage maken. Aedes stelt samen met die corporaties een raamwerk voor een rapportage op, zodat corporaties niet steeds zelf het wiel hoeven uit te vinden. Aedes wil de doelen (en de informatiebehoefte) van corporaties op die informatiebehoefte van financiers afstemmen. Het beoogde resultaat: een gedragen en uniforme standaard voor woningcorporaties en financiers die zo weinig mogelijk extra administratieve lasten oplevert.

Materialiteitsanalyse

Naast de rapportagestandaard kan de CSRD om een andere reden belangrijk zijn voor woningcorporaties: de materialiteitsanalyse. Deze analyse helpt te bepalen welke E, S en G-onderwerpen (Environmental, Social en Governance) echt belangrijk zijn. Dit kan van belang zijn bij de verdeling van beschikbare middelen, gebaseerd op het gewicht van het betreffende onderwerp.

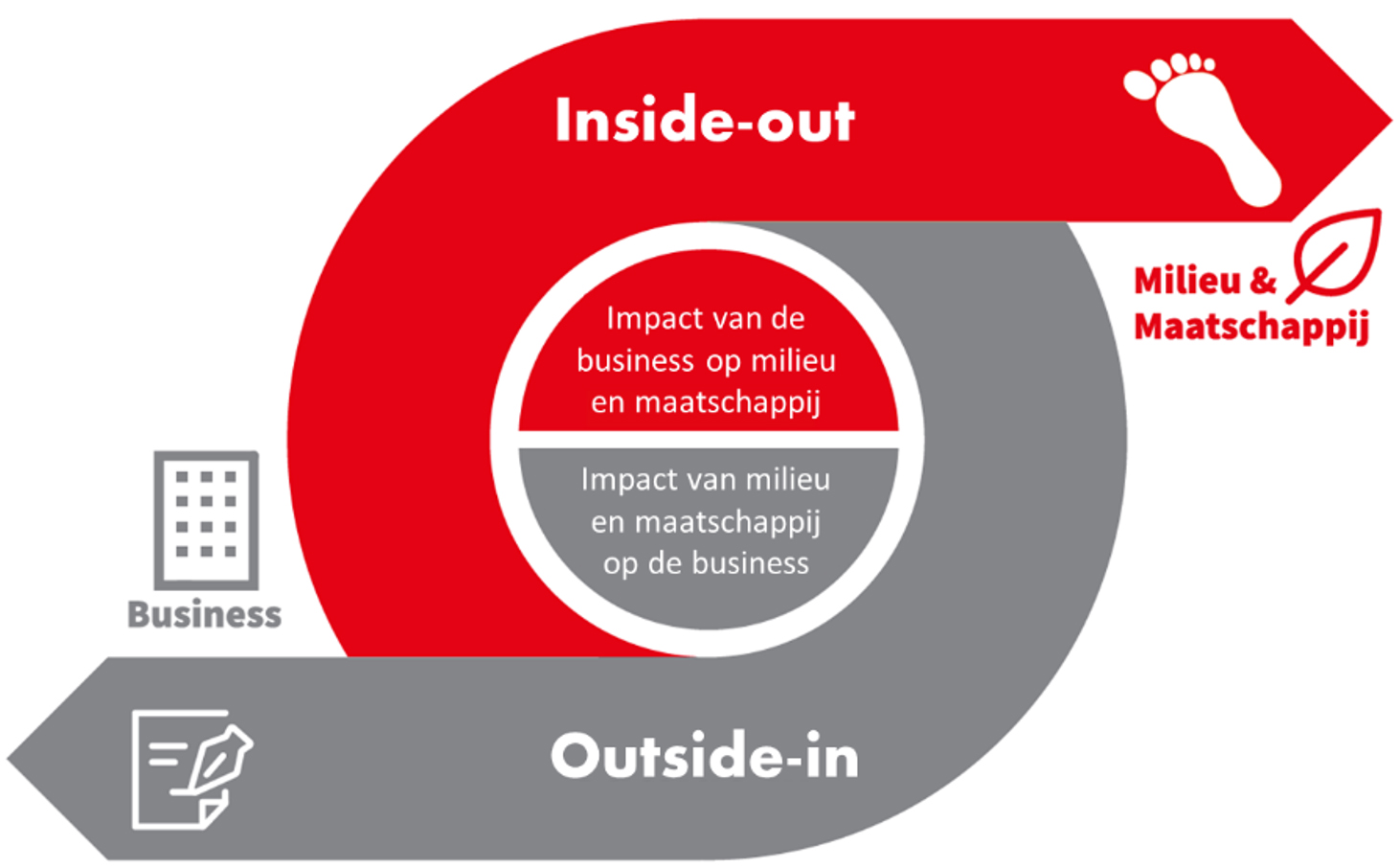

Een materialiteitsanalyse kent twee richtingen (een dubbele materialiteitsanalyse):

Van binnen naar buiten: Hierbij wordt de impact van de bedrijfsactiviteiten op de omgeving (milieu, mens en maatschappij) bepaald. Denk aan verbetering van energieprestaties van woningen en reductie van CO2-emissies, of het zorgen voor betaalbare huisvesting in een leefbare buurt. We spreken dan van impact-materialiteit.

Van buiten naar binnen: Hierbij gaat het om de financiële implicaties van externe ontwikkelingen en de risico’s en kansen die deze met zich meebrengen voor de organisatie. Denk aan water- en droogteschade door klimaatverandering, netwerkcongestie en toekomstige CO2-heffingen. We spreken dan van financiële materialiteit.

De vraag voor corporaties is hiermee aan welke opgaven zij willen bijdragen? Welke E, S en G-issues zijn zijn belangrijk en wordt de focus op gelegd? Welke risico’s en kansen brengen externe ontwikkelingen met zich mee voor de bedrijfsvoering? Hoe gaan die gemanaged worden en wat betekent dat voor de strategie en het bedrijfsmodel? De inzichten die dit oplevert, helpen commissarissen om goed toezicht te houden op de keuzes die door de corporatie gemaakt worden.

Figuur 3.3: Dubbele materialiteitsanalyse